L’ANALYSE GRAPHIQUE ET TECHNIQUE

UNE HISTOIRE

DE SOMMETS ET DE CREUX

I- La psychologie des marchés : fondement de l’analyse graphique et technique

Les causes des mouvements boursiers peuvent être classées dans quelques grandes catégories :

– Les causes liées aux événements politiques

– La conjoncture économique avec l’évolution des indicateurs économiques

– Les causes liées à la confrontation de l’offre et de la demande

– Les causes liées aux opérations financières d’une société cotée

– Enfin, les causes liées aux phénomènes psychologiques qui jouent un rôle de premier plan : les anticipations des observateurs financiers, de personnalités économiques, analystes, journalistes exercent une influence extrême. L’achat d’un titre exprime le pari que la société va évoluer favorablement, que ses résultats vont s’accroître, il semble alors rationnel que les prévisions soient particulièrement prises en compte…

Si l’on devait affecter un poids exprimant l’importance de chacune des causes, une estimation de l’ordre de 80% de l’impact de la psychologie de l’ensemble des investisseurs, sur l’évolution d’un marché, serait loin d’être farfelue… et ce poids est d’autant plus important que l’horizon d’analyse est court, jusqu’à atteindre un marché 100% psychologique où les émotions et les sentiments extrêmes telles la peur et l’euphorie dominent, en particulier mais pas seulement, pendant les variations » intraday « . C’est « La raison », que la raison ignore facilement, qui entraîne les marchés dans des phases d’optimisme collectif excessif suivies de dépressions dévastatrices (l’actualité boursière fourmille d’exemples !).

La prévision, qu’elle soit météorologique ou boursière, est un exercice extrêmement compliqué tant le nombre de paramètres à prendre en compte est important. C’est pourquoi, sur les marchés financiers, un nombre croissant d’opérateurs ne s’intéressent plus qu’à une seule variable (parfois associée à une ou deux autres) qui représente la synthèse de tous ces paramètres : le prix et son évolution dans le temps. Les historiques de cours sont l’objet d’études, qui vont de l’examen de formes graphiques aux modélisations mathématiques des plus complexes, et deviennent autant de tentatives d’analyses psychanalytiques de l’inconscient collectif de la sphère économique et financière qui n’ont rien à envier aux études de personnalités, tels les tests de Rorschach, effectuées par les psychiatres.

II- De l’analyse graphique à l’analyse technique

II-1 De la théorie de Dow au principes d’Elliott

Charles Henry Dow (fin du 19ème siècle, journaliste financier américain cofondateur avec Edward Jones de l’agence de presse Dow Jones & Compagny…), a remarqué une certaine régularité dans l’apparente confusion du marché et détecté trois types de comportements, imbriqués à l’instar des poupées russes, liés à 3 horizons de temps différents (les clôtures quotidiennes sont utilisées car elles expriment la synthèse de chaque journée)

– La tendance à long terme dite primaire d’une durée de l’ordre de l’année et plus.

– La tendance à moyen terme secondaire de l’ordre de 1 à quelques mois dans la tendance primaire

– La tendance à court terme tertiaire de 1 jour à quelques semaines dans la tendance secondaire.

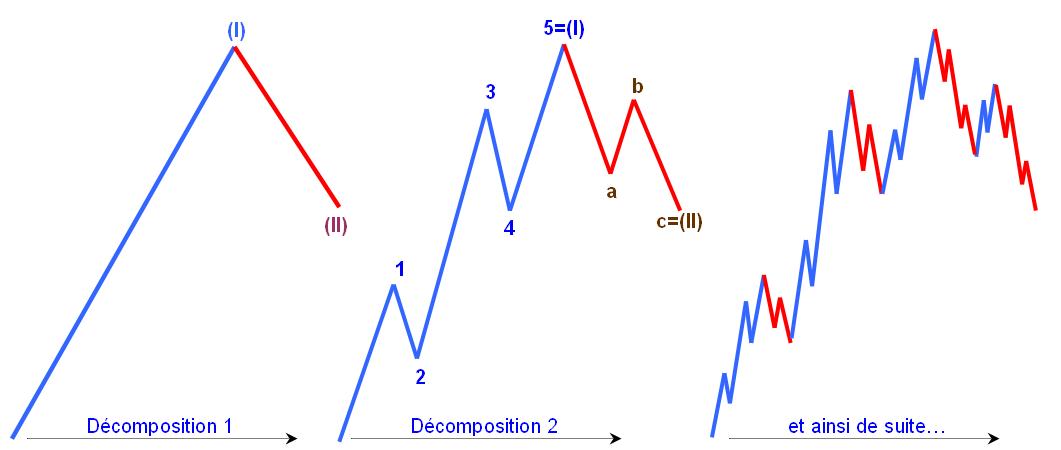

Dans les années 1930 Ralph Nelson Elliott associa le comportement humain à l’évolution des cours boursiers. Il était persuadé que l’évolution des cours boursiers obéissait à une loi naturelle et énonça les désormais célèbres, principes d’Elliott : en résumé l’évolution du marché actions est rythmé par des cycles.

Chaque cycle se décompose en une vague d’impulsion (I) et une vague de correction (II). Dans une deuxième décomposition, chaque d’impulsion est décomposée en 5 sous-vagues numérotées de 1 à 5 et chaque correction en 3 sous-vagues lettrées a, b, c et ainsi de suite …

L’attribution d’une « personnalité » à chacune des formes observées, la simplicité apparente des décomptes (dans lesquels il introduit la fameuse suite de Fibonacci, le nombre d’or et ses dérivés) et certaines prévisions presque incroyables ont contribué au succès des principes d’Elliott, mais l’ensemble des règles et exceptions en font une « théorie » à l’application relativement complexe.