I-3 Nécessité de la Bourse

I-3.1 Le marché financier

Le marché financier est un des circuits de financement de l’entreprise ou de l’ Etat. Les fonds recueillis proviennent d’une manière générale de l’épargne des ménages. Le patrimoine des particuliers est donc transféré vers le secteur productif ou le secteur public en échange de titres.

Les banques représentent l’autre circuit de financement de l’entreprise par l’intermédiaire des crédits qui ne correspondent pas toujours à des fonds existants, ce qui tend à faire augmenter le volume monétaire qui est source d’inflation. Des mesures dissuasives sont parfois prises (haut niveau des taux d’intérêt) pour limiter cette solution.

On peut diviser le marché financier en deux parties :

– Le marché primaire ( le marché du neuf) : il correspond à l’émission de nouveaux titres dans le public. Les entreprises recueillent des fonds afin de réaliser leurs programmes de développement. L’épargne se transforme en investissement.

– Le marché secondaire (le marché de l’occasion) : les titres ci dessus sont soumis à des transactions et peuvent être négociés en fonction de l’évolution de l’entreprise au sein du système économique. Ce marché s’identifie naturellement à la Bourse des valeurs. « L’état » du marché de l’occasion (Bourse) influe donc fortement les « emprunteurs » éventuels (Entreprises, Etat).

I-3.2 Les opérations boursières (la contrepartie, cotation d’une valeur)

La plupart des valeurs cotées sur la marché parisien font partie du système C.A.C. (Cotation Assistée en Continu) : quelques valeurs (les moins actives) sont encore cotées hors C.A.C. Pour ces valeurs, on utilisait autrefois la méthode de cotation par casier. A chaque valeur susceptible d’être cotée était associée un casier, les commis des différentes sociétés de Bourse déposaient les ordres recueillis dans le casier correspondant à chaque valeur. Au fixing, le dépouillement des ordres se faisait par le spécialiste de la valeur.

Aujourd’hui les valeurs peu actives sont cotées par la méthode du fixing .

Lors de la cotation, tous les ordres d’achat et de vente d’une valeur donnée sont regroupés en fonction des limites de cours.

– ceux qui veulent acheter la « valeur » à un cours bien défini, seront prêts à l’acheter moins cher.

– ceux qui veulent vendre la « valeur » à un cours bien défini, seront prêts à la vendre plus cher.

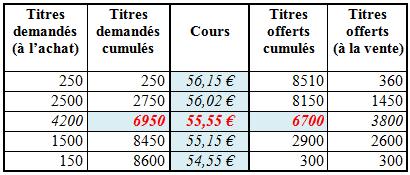

On peut reporter dans un tableau les titres demandés (ordres d’achat) et les titres offerts (ordres de ventes), par exemple :

Le cours coté est celui qui permet le plus grand échange de titres. La cotation dans cet exemple se fera à 55,55 €. Les demandes ou les offres limites à 55,55 € sont dites à « cours touchés ». Les ordres portant sur 250 titres ne pourront être exécutés puisque à une demande de 6950 titres correspond une offre limitée à 6700 titres. Le nombre de titres échangés sera de 6700.