II-7 L’augmentation de capital

L’augmentation de capital consiste en une émission d’actions nouvelles par l’entreprise. Il existe deux sortes d’augmentation de capital :

– en numéraire ; des fonds nouveaux sont apportés à la société qui émet les actions,

– par incorporation des réserves au capital : il s’agit soit d’une augmentation du nominal des actions, soit le plus souvent d’une distribution d’actions gratuites. Dans ce cas, chaque action ancienne donne un droit d’attribution matérialisé par un coupon.

– Que l’émission nouvelle de titres ait lieu gratuitement ou contre numéraire, le cours de l’action va baisser, car à une même valeur boursière correspond un plus grand nombre de titres.

– L’augmentation de capital en numéraire a pour objet soit de financer la croissance de la société (nouveaux locaux, nouveaux équipements), soit de renforcer sa structure financière en augmentant les capitaux propres, soit même d’apurer des pertes.

– Les nouvelles actions sont émises à un prix d’émission situé entre la valeur nominale et le cours de bourse. La différence entre le prix d’émission et le nominal est appelée prime d’émission.

– L’ancien actionnaire dispose d’un droit de souscription des nouvelles actions émises qui lui permet de participer en priorité à l’augmentation de capital en numéraire. S’il ne souhaite pas acquérir de nouvelles actions, il peut vendre ce droit de souscription qui est coté en bourse. La valeur théorique du droit de souscription peut être calculée.

Exemple d’augmentation de capital :

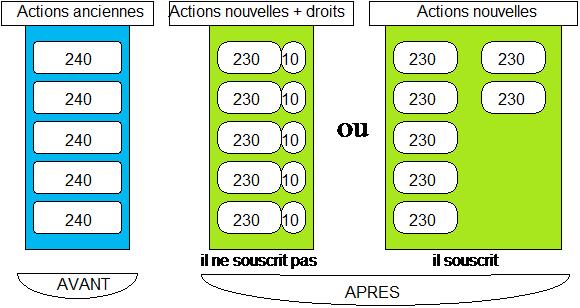

Soit une société au capital de 5 millions divisé en 50 000 actions de 100 €. L’action est cotée 240 €. Cette société procède à une émission de 20 000 actions nouvelles à 205 € l’une (soit 2 nouvelles pour 5 anciennes). Le droit de souscription théorique est égal au cours de bourse avant l’augmentation de capital moins le cours théorique après l’augmentation.

Un actionnaire qui dispose de 5 actions cotées 240 € peut acquérir 2 nouvelles à 205 €. Au total il en aura 7 qui vaudront théoriquement :

5 x 240 + 2 x 205 = 1 200 + 410 = 1 610 €, soit 1 610 / 7 = 230 € l’action.

Le droit de souscription théorique sera égal à 240 – 230 = 10 €.

Admettons que cet actionnaire ancien, propriétaire de 5 actions, vende ses 5 droits. Son portefeuille de 5 actions valait : 5 x 240 = 1 200 €.

Il revend ses droits 5 x 10 = 50 €.

Après l’augmentation de capital, il dispose de 5 actions à 230 € pour un montant total de 5 x 230 = 1 150 €.

Il a toujours le même patrimoine qu’auparavant (1 150 + 50 = 1 200 €).